Январь 2011. АНАЛИЗ EX POST: по следам прошлого рынка жилой недвижимости г. Минска

Время ужасающе быстротечно, и чем отдаленнее прошлое, тем оно непонятнее.

Милан Кундера. Вальс на прощание

Что было на рынке недвижимости, казалось, уже прошло: и нет места прошлому в настоящем, а тем более в будущем. Тем не менее, анализируя остатки следов прошлого, можно хотя бы приблизительно понять, чем движим рынок недвижимости, как он меняется, и где мы будем….

Начало 2011 года - период некоторого равновесия - затишья. Сейчас можно рассмотреть моменты изменчивого прошлого рынка жилой недвижимости.

Рисунок 1- Средняя стоимость кв. м. жилой недвижимости в г. Минске

по результатам зарегистрированных сделок (в долл. США) в период с 2005 – 2010 г.

2005 г. - продолжается непрерывный рост средней рыночной стоимости квадратного метра (см. Рисунок 1). Во многом этому росту способствовал тот факт, что возникла проблема цемента в аспекте резко возросшего спроса на это сырье внутри Беларуси и за ее пределами. Говорили, что на рост стоимости квадратного метра повлияло и удорожание газа и других энергоресурсов, поскольку в себестоимости стеновых материалов они занимают от 10 до 20%. Увеличение оплаты труда строителей, затраты на обновление основных фондов стройорганизаций создали мощнейшее давление на цену квадратного метра, заставив ее подниматься чуть ли не каждый месяц, а соответственно и каждый год.

2006-2007 г.г. – так называемый период «дешевых денег», всеобщее настроение и ожидание участников рынка спровоцировали самый большой прирост средней рыночной стоимости (60%) квадратного метра жилой недвижимости, а количество сделок сократилось на 20%. Буквально в период с 2007 – 2008 г. рост цены за баррель нефти составил около 36,5% (цена выросла с 69 USD до 94.24 USD). Основаниями для установления связи между ценой на нефть и ценой на недвижимость явился российский рынок, где доходы от экспорта нефти делятся на граждан РФ. Соответственно, высокая цена на нефть обеспечивает увеличение ВВП страны, далее доля этой прибыли, полученной от экспорта нефти, достается и гражданам, что и увеличивает их платежеспособность. Как правило, увеличение доходов граждан способствует накоплению денежных средств, в частности на тот момент было выгодно эти денежные средства переводить в недвижимое имущество. А это значило, что платежеспособный спрос увеличивался, на что чутко среагировал продавец недвижимости, увеличив цену.

В свою очередь, Республика Беларусь является зависимой от энергоресурсов, вследствие чего 37% всего импорта приходится на покупку энергетических ресурсов. В то же время 31% всего экспорта Республики Беларусь составляет экспорт энергетических товаров по данным Национального статистического комитета, и на национальном уровне экономика и доходы страны зависят во многом от изменения мировых цен на черное золото. Коэффициент корреляции Пирсона стоимости барреля нефти и стоимости недвижимости за 2005 – 2010 г.г. составил 0,60, а это свидетельствует о том, что цены на нефть и цены на жилую недвижимость находятся в прямо пропорциональной зависимости. Рынок нефти более подвижен, чем рынок недвижимости. Вследствие этой подвижности изменения цен на рынке недвижимости происходят с некоторым временным лагом (см. Рисунок 2). Все это формировало соответствующую атмосферу среди участников рынка.

Рисунок 2 - Изменение средней стоимости на нефть и кв. м. жилой недвижимости

по результатам зарегистрированных сделок

В этот период также вступил в силу с 1 июля 2006 г. Указа Президента РБ от 15 июня 2006 г. № 396 "О долевом строительстве многоквартирных жилых домов": было введено жесткое ограничение в части сохранения неизменной стоимости жилья в процессе строительства. Средний срок строительства составляет 1-1,5 года, поэтому из-за неоднозначности экономических условий на рынке недвижимости строительные компаний, опасаясь убытков, стали приостанавливать свою деятельность. Поэтому можно было наблюдать сокращение предложения в сфере долевого строительства.

2008 г. – «переломный» начался с принятия Указа Президента Республики Беларусь от 31 января 2008 г. № 55 «О некоторых вопросах долевого строительства», согласно которому стоимость квадратного метра фиксируется в рамках проектной декларации, что вызвало увеличение активности на рынке недвижимости. Количество зарегистрированных сделок стало возрастать с февраля 2008, но рост длился недолго. Связано это с уменьшением банковского кредитования жилья. Растет ставка рефинансирования: с 15 октября она составляла 10,75% годовых, а уже с 12 ноября снова увеличилась на 0,25 процентного пункта до 11% годовых. В этот же период государство проводило работу по укреплению банковской системы. В начале ноября 2008г. в большинстве банков ставки находились в пределах 17-18% годовых по кредитам в инвалюте и 18-19% в рублях. Однако после девальвации рубля ситуация изменилась. Снижение спроса на жилье обусловили высокие процентные ставки по кредитам (достигали 25% годовых) и общую неопределенность.

2009 г. – «Падение» рекордное падение количества сделок отмечается в январе (на 56% по сравнению с декабрем 2008 г.). Снижение цены (23-24% по сравнению с предыдущим годом) положительно сказалось на увеличении количества сделок купли-продажи. Но средняя рыночная стоимость квадратного метра жилья продолжила падать. В августе 2009 года Национальным банком Республики Беларусь был введен запрет на валютное кредитование физических лиц с целью уменьшить валютные риски. Таким образом, основными тенденциями 2009 г. стало снижение средней рыночной стоимости, снижение активности продавцов, повышение активности покупателей.

2010 г. – с одной стороны стал периодом относительного затишья, но с другой стороны, происходят на рынке жилой недвижимости г. Минска особые тенденции. Средняя стоимость по зарегистрированным сделкам продолжила свое падение, хоть и незначительное (см. Рисунок 3). Связывать его следует с общей неопределенностью, как со стороны продавцов и покупателей, а соответственно и с осторожностью участников рынка. Кроме того, следует говорить и о падении платежеспособности граждан, вследствие растущих цены на товары и продукты питания.

Рисунок 3 - Средняя стоимость кв. м. жилой недвижимости

г. Минска за 2010 г. (в долларах США)

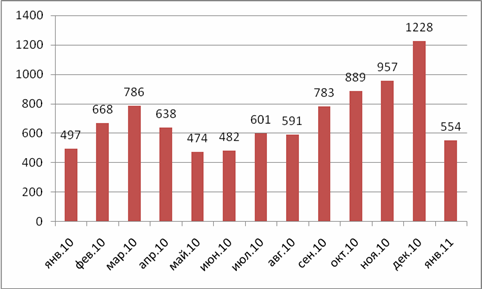

Все это довольно значительно сказывается на сделках, где пиковым месяцем по количеству сделок стал декабрь – 1228 сделок (см. Рисунок 4). Таким образом, средняя стоимость квартиры в 2010 г. находилась в диапазоне 50 000 USD – 70 000 USD в панельном доме (2010 г. сдачи в эксплуатацию), это 1 комнатные и 2 комнатные квартиры площадью от 42,9 – 57,0 кв.м.

Самая дорогая квартира, находящаяся по пер. Броневой, была продана за 625 000 USD, площадью 97,3 кв.м.

Рисунок 4 - Количество зарегистрированных сделок купли-продажи

жилой недвижимости г. Минска за 2010 г.

Самая дорогая квартира площадью 106,8 кв.м., проданная в январе 2011 г., находилась по Старовиленскому тракту и цена ее составила 222 000 USD.

Уже в 2010 г. очень сильно чувствуется возрастающая дифференциация жилой недвижимости по классам: премиум-класс, эконом-класс, бизнес-класс. Сделки до 500 USD за кв. м., включают в себя, как правило, передачу квартиры в наследство, формальное занижение цены с целью уменьшения налогооблагаемой прибыли и т.д (см. Рисунок 5).

Сделки в интервале 700-900 USD за кв. м. в себя включают, скорее всего, квартиры, продающиеся по очередям для нуждающихся в улучшении жилищных условий по специальной льготной цене.

Сделки в диапазоне от 900 до 1300 USD за кв. м. – это в основной своей массе сделки эконом–класса: как правило, панельные дома, дома с большим процентом износа, дома, находящиеся в особой удаленности от метро, от центра города, рядом с заводами и в районах с неблагоприятной экологической атмосферой. Это основные ключевые факторы, по которым дом можно относить к данному классу, но следует также отметить, что наличие всех факторов является необязательным для отнесения дома к данному классу - будет достаточным наличие хотя бы трех-четырех. Ярким примером являются дома, находящиеся по ул. Кедышко и по Логойскому тракту, где в основной своей массе сконцентрированы дома хрущевского и брежневского периода. Квартиры в домах 20-40 летнего возраста не могут стоить ту же цену, что и квартиры в новостройках данного района, хотя обладают преимуществом хорошего местоположения. Ярким и явным примером эконом-класса можно назвать дома по ул. Чигладзе, Ротмистрова, ул. Лынькова и другие.

Сделки, являющиеся основным рычагом на рынке недвижимости и переходным классом, находятся в диапазоне от 1300 – 1700 USD за кв. м. В эту категорию могут попадать и каркасные дома, которые расположены неудачно, и панельные дома - новостройки, которые располагаются недалеко от метро и центра. Следует сказать, что здесь идет речь, как правило, о новостройках, по которым недостаточно четко была продумана концепция строительства (не тот материал стен, не то месторасположение).

Самые дорогие квартиры включают в себя наиболее оптимальное соотношение места, элитности и цены от 1700 USD. Здесь и новые квартиры площадью от 100 кв.м. в элитных коттеджных кварталах, в частности р-н Национальной библиотеки, и квартиры небольшой площади около 30 кв.м. Квартиры, входящие в данный диапазон, находятся в очень котирующемся статусном месте г. Минска, например, ул. Романовская слобода, ул. Немига, Обойная, ул. Захарова, ул. Пулихова, ул. Гвардейская, ул. Пионерская и т.д.

Рисунок 5 - Распределение количества сделок в зависимости от стоимости кв. м.

по результатам зарегистрированных сделок купли-продажи жилой недвижимости

г. Минска за 2010 г.

Исходя из анализа спроса, в рамках проводимой работы аналитического центра ООО «Час-Пик», следует заметить, что доля зарегистрированных сделок в общем объеме спроса составила в 2010 г. в среднем 33,05%. Оставшиеся 66,95% общего объема спроса включают в себя перспективный спрос, неплатежеспособный спрос, а также скрытый мониторинг. А это значит, что только 1/3 всех интересующихся недвижимостью реально и материально готова приобрести.

За 2010 год в общем обороте жилой недвижимости г. Минска:

- участвовало 463 522, 4 кв.м.,

- совершено сделок на общую сумму 525 904 168 USD

- зарегистрировано в общей сложности около 8 594 сделок, из них чистых сделок купли-продажи недвижимости примерно 7080.

Основными тенденциями 2010 г. и по инерции переходящие в 2011 г. явились:

- дальнейшая дифференциация жилой недвижимости

- сохранение устойчивого спроса при условии сохранения цен на том же уровне

- цены будут находиться в определенных диапазонах в зависимости от классовости недвижимости

- резкого скачка цен на недвижимость не предвидится, поскольку в этом случае довольно чуткой будет реакция платежеспособного спроса.

Copyright ООО «Час-Пик» © 2011. Все права соблюдены.

Комментарии (нет)

Готовый вариант

Оформляем сделки купли-продажи недвижимости

Кредиты на покупку недвижимости

Кредиты на недвижимость

Вакансии

Приглашаем на работу риэлтеров и агентов